Många svenska företagare har fått reklam från ”Henrik”, via e-post. Han och hans fru hyr ut billig arbetskraft från Polen och Baltikum – från sitt företag registrerat på Cypern.

Vi har fått tips till stoppafusket.se från flera håll om de svenska personaluthyrarna. De skickar ut reklam via e-post till svenska företag.

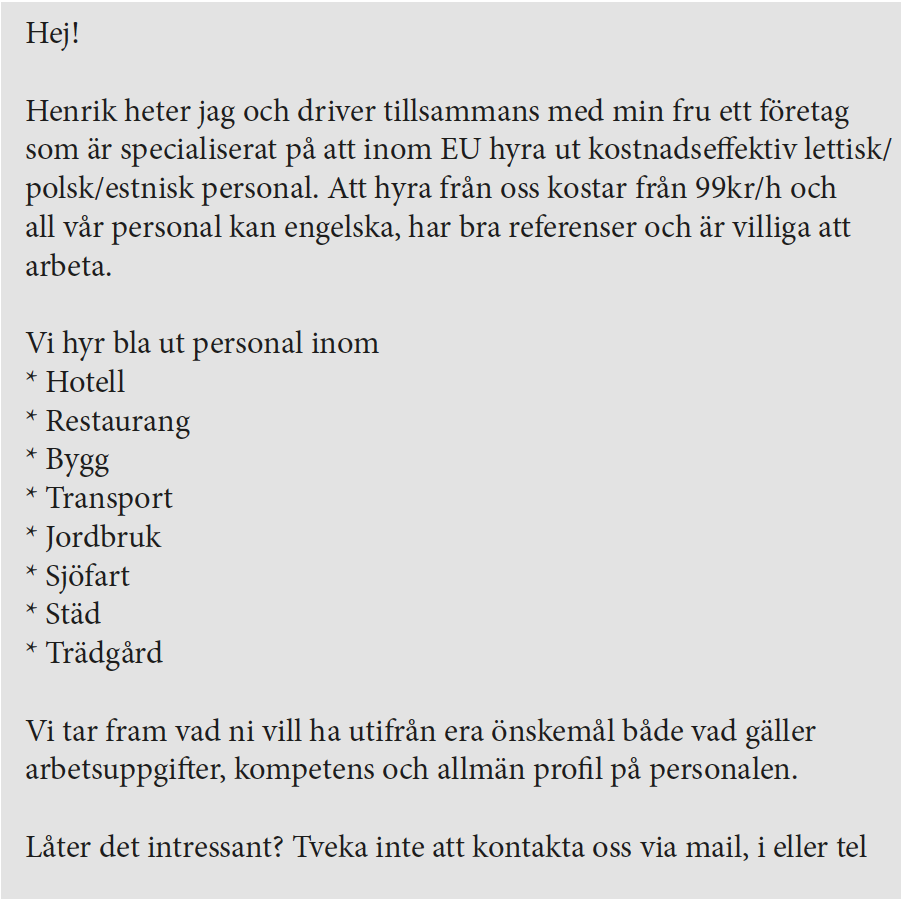

Så här ser det ut:

Jag blev nyfiken på hur man kan hålla dess låga priser. Ett mer normalt timpris för en hantverkare från ett svenskt företag brukar ju ligga på 400 – 500 kronor i timmen.

Jag ringde företaget och berättade att jag planerar att bygga ett tilläggshus på min tomt (vilket är sant, jag håller på att spara till det). Jag fick reda på då att 99 kronor i timmen rör städare. Snickare, som jag behöver, skulle kosta 135 kronor i timmen. Förutsatt att jag kunde ordna boende åt hantverkarna. Annars blev det dyrare.

Företag på Cypern

Henrik och hans fru äger ett företag tillsammans, som är registrerat på Cypern. Det är det företaget som är avsändare i deras reklammejl, Margquis Enterprise heter det. De sänder alltså ut gästarbetare från Polen och Baltikum från ett företag från Cypern för att jobba i Sverige. Ett företag som inte har F-skatt i Sverige. Som varken betalar skatt eller arbetsgivaravgifter (sociala avgifter) för sina arbetare här.

Även det förhållandet gjorde mig nyfiken. Hur får de ihop logistiken med ett företag på Cypern som sänder ut gästarbetare från östeuropa till Sverige? Enligt reglerna i EU får man inte sända ut arbetskraft från ett tredje land. Ska man sända ut polska arbetare till Sverige måste man ha en etablerad verksamhet i Polen först. Ska man sända ut polska städare måste man ha en polsk städfirma och ska man sända ut polska snickare måste man ha ett polskt byggföretag.

Ännu krångligare blir det av att Henrik och Karin har uppgivit att de bor på en adress i Uppsala, i det cypriotiska bolagsregistret. I bolagsregistret finner vi även deras efternamn, Arvidsson, som de inte omnämnt i ovanstående mejl.

Bor de i Sverige? Blir ju frågan då. I så fall kan de inte sända ut någon alls. Då ska alla gästarbetare de anlitar betala skatt i Sverige (se faktaruta i slutet av artikeln).

Jag ringde Henrik, presenterade mig som journalist och bad att få ställa några frågor. Han hade inte tid då sa han, men hann svara på en snabb fråga om de har verksamhet i Sverige.

– Nej, vi har ingen verksamhet i Sverige, sa han då.

Han ville inte prata länge, utan hade bråttom iväg. Jag mejlade ett knippe frågor sedan, som jag inte har fått svar på.

Obetalda arbetsgivaravgifter

Henrik Arvidsson har drivit verksamhet tidigare, i företaget Arvidsson och Sundling. Även den verksamheten bestod av personaluthyrning av arbetare från östeuropa och han har haft svårt att få intäkterna att räcka till arbetsgiftaravgifter. Hos Kronofogden finns ett krav på honom på 1,2 miljoner kronor i obetald moms och arbetsgivaravgifter.

Men det är kanske inte helt lätt för fogden att driva in de pengarna. Henrik verkar hålla sig undan. I folkbokföringsregistret står uppsatt som emigrerad, till ”okänt land”. Och på sin twitterprofil (där han använder aliaset Henrik A Samsonowitz) har han skrivit: ”Refugee who fled the criminal Sweden.”

Riskerar bli betalningsskyldig

Det kan ju vara frestande att hyra in en snickare för 135 kronor i timmen om man har en ansträngd budget i övrigt. Men att anlita företag i den här branschen man inte känner till sedan tidigare kan vara riskabelt.

Jag ringde Skatteverket och frågade vad det är man sätter på spel vid den typen av affärer.

– Företaget har ingen F-skatt, svarade handläggaren

Vad innebär det då för mig som köpare av tjänsterna?

– Du riskerar att bli skyldig att betala arbetsgivaravgifter för personalen.

Thomas Lundh

thomas@stoppafusket.se

Faktaruta

Fast driftställe

Det spelar ingen roll om man registrerar ett företag på Cypern för bor man i Sverige och verksamheten är i Sverige – så räknas det att företaget har fast driftställe i Sverige. Fast driftställe är ”skattespråk” och innebär att företaget är etablerat här och ska följa de lagar och regler som vilket svenskt företag som helst.

Det spelar inte heller någon roll om man skriver sig i ett annat land men ändå bor här i Sverige. För bor man i Sverige gäller svenska regler.

{kind=link}

BLir lika förbannad på alla dessa utsugare, arbetsmarknads, rättighets och skattehaverister som glad att folk vågar berätta och sen att Stoppa Fusket finns och har kunskap och vilja att i vanligt folks ärende nysta upp de krångliga metoderna som används.

Skulle nog kunna tipsa om nåt liknande men det är en röra av bolag och folk men kanske något svårare att komma åt då iaf vissa av bolagen är svenska etc..

Hoppas på en frisk svensk arbetsmarknad för svenska arbetare, svenska företag i landet Sverige..precis som det är tänkt.

Hej!

Maila du dina tips till oss. Vi är ganska duktiga på att gräva. Det enda som fattas, för det mesta, är tid.

/Anna-Lena

Henriks förra företag hamnade i tidningen för nått år sen för att de inte betalade ut löner till arbetarna. Vet ni hur det ser ut nu för tiden?

Hej, nej vi har inte varit i kontakt med någon av arbetarna.

Ni skriver: Ska man sända ut polska städare måste man ha en polsk städfirma och ska man sända ut polska snickare måste man ha ett polskt byggföretag.

Jag hittar inte någon information om detta på Skateverkets hemsida. Vänligen ange källa.

Hej!

Det här handlar om EU-regler. Det är en självklarhet att arbetarna måste vara utsända från ett företag för att kunna räknas som utsända (posting). OM vi kommer in på reglerna kring sociala avgifter (EU-direktiv 883/2004) och dess tillämpningsregler så är de som följer. För att ett utländskt företag ska kunna sända ut någon att jobba i ett annat land inom EU och då inte betala sociala avgifter i det landet arbetaren är utsänd till krävs detta: 1) Företaget måste ha minst 25 procent omsättning i hemlandet. 2) Det måste vara samma verksamhet som det handlar om. Sysslar man med byggarbeten i hemlandet så är det också det som arbetarna sänds ut att göra i andra länder. 3) Arbetarna måste vara utsända från det land som företaget har sitt säte. Du kan alltså inte ta en polack anställa honom i ett cypriotiskt företag och kalla det utsädning och strunta i att betala sociala avgifter i Sverige. 4) Om du vill sända ut en polsk arbetare från t.ex. Cypern måste polacken bo på Cypern, skriva in sig i försäkringskassan där och jobba där i minst en månad. 5) Man kan inte ersätt en utsänd med en annan utsänd. Varje arbetare ska – om de är utsända – få ett undantagspapper. Så kallat A1-intyg. Det var det om sociala avgifter. Nu till Skatteregler när det gäller fast driftställe. Det är inte säkert att ett utländskt företag betraktas som ett gästande företag utan kanske ses som att det har fast driftställe. Här har du det som styr det: 1) Bor ägaren, vd:n eller någon man gett fullmakt för att driva företaget här – då är det fast driftställe. 2) Har företaget en lokal här – då är det fast driftställe. (Sen finns det den så kallade byggregeln som regleras i skatteavtal mellan länderna när dt gäller byggprojekt – men det går jag inte in på här). Fast driftställe innebär att svenska skatteregler gäller: Det ska bokföras här. Företaget ska betala skatt här. Och företaget ska betalas inkomstsskatt för sina arbetare här från dag 1.

Vilken mejladress mejlade de ifrån?

De håller igång sin verksamhet fortfarande… fick ett mejl igår, med erbjudande enligt följande:

Hej!

Henrik och Karin Arvidsson heter vi och driver tillsammans

en företagsgrupp som bland annat är specialiserade på

att inom EU hyra ut kostnadseffektiv lettisk/polsk/estnisk personal till i

huvudsak företag inom Europeiska unionen. Att hyra personal från oss kostar från 99kr/h och all vår

personal kan engelska, har bra referenser

och är villiga att arbeta.

Vi hyr bla ut personal inom följande områden:

* Hotell

* Restaurang

* Bygg

* Transport

* Jordbruk

* Sjöfart

* Städ

* Trädgård

Men vi tar fram vad ni vill ha utifrån era önskemål både vad gäller

arbetsuppgifter, kompetens och allmän profil på personalen.

Låter det intressant? Tveka inte att kontakta oss via mail, i eller tel

0737416203

Med vänliga hälsningar

Henrik och Karin Arvidsson

Har anmält detta till Skatteverket och polisen… Undrar om något händer, som gör att det blir slut på fusket…?

De fortsätter, fick detta idag…

English letter below:

Hej!

Henrik heter jag och driver tillsammans med min fru

ett företag som är specialiserat på

att inom EU hyra ut kostnadseffektiv lettisk/polsk/estnisk personal till

företag inom EU. Att hyra personal från oss kostar från 16 eur/h och all vår

personal kan engelska, har bra referenser

och är villiga att arbeta.

Vi hyr bla ut personal inom följande områden:

* Hotell

* Restaurang

* Bygg

* Transport

* Jordbruk

* Sjöfart

* Städ

* Trädgård

*Industri

mm..

Men vi tar fram vad ni vill ha utifrån era önskemål både vad gäller

arbetsuppgifter, kompetens och allmän profil på personalen.

Låter det intressant? Tveka inte att kontakta oss via mail stafftome@gmail.com

Med vänliga hälsningar Henrik

Dear sir/Mam!

My name is Henrik and together with my wife I run

a company that specializes in

to hire within the EU cost-effective Latvian / Polish / Estonian staff to

companies in the EU. Hiring staff from us costs from EUR 15/H / h and all our

staff can speak English, have good references

and are willing to work.

We rent out staff in the following areas:

* Hotel

* Restaurant

* Build

* Transport

* Agriculture

* Shipping

* Cleaning

* Garden

Does it sound interesting? Do not hesitate to contact us by mail stafftome@gmail.com

Sincerely, Henrik

—

Avregistrera dig från listan